5 perguntas (e respostas) sobre a recuperação económica

1. A economia deve crescer cerca de 2,5% em 2017. Quão notável é este número?

Seria óptimo para os economistas (e conveniente para os jornalistas) se a avaliação dos ciclos económicos se resumisse à comparação dos valores do crescimento com algum número ou benchmark mágico. Infelizmente, as coisas são um pouco mais complexas. Quando o presidente americano diz que a economia americana vai crescer 3% ao longo dos próximos anos a reacção geral é de estupefacção com o optimismo subjacente a estes números, mas uma projecção semelhante para a economia chinesa seria lida pelos mesmos analistas como um sinal de crise iminente. Não há necessariamente incoerência nesta avaliação divergente. O que há são circunstâncias diferentes, que fazem com que o número que deve ser considerado “bom” num caso divirja radicalmente do número que justifica o mesmo adjectivo noutro. Tudo depende do termo de comparação que temos em mente.

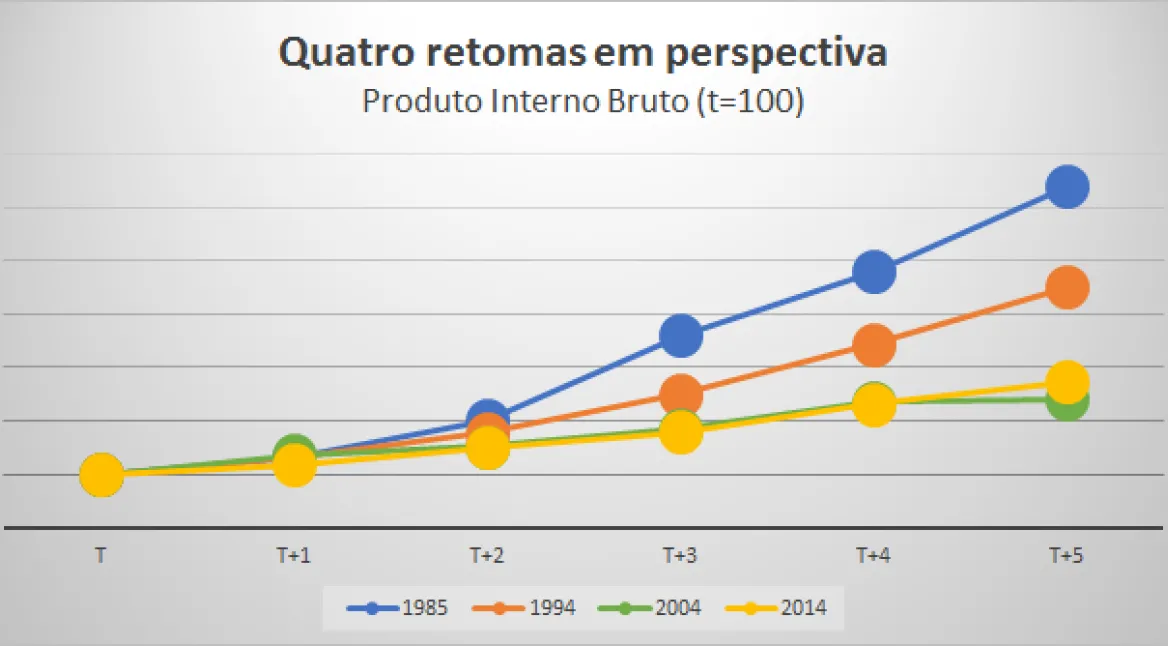

No caso português, há três fasquias com as quais é possível comparar a recuperação em curso: as recuperações passadas, a recuperação esperada e a recuperação alheia. Comecemos pela primeira, contrastando o perfil do Produto Interno Bruto desde 2013 com a evolução do Produto após outras recessões do passado. A imagem ao lado faz esta comparação, indexando o PIB do último ano de cada período recessivo ao número 100 e comparando a sua evolução a partir daí. A retoma de 2014, que entrou agora no seu quarto ano consecutivo (2017), está mais ou menos ao nível da de 2004, mas aparece bem longe dos valores registados nas recessões dos anos 90 e 80.

Apesar de aparentemente surpreendente, este facto não é tão inesperado quanto isso. Portugal, tal como as restantes economias desenvolvidas, tem registado taxas de crescimento económico cada vez mais modestas desde os anos 70 para cá, por razões ainda mal conhecidas mas que em todo o caso parecem transversais à maioria dos países avançados. A aparente timidez da retoma de 2014, evidenciada no gráfico de cima, pode ser simplesmente um subproduto desta tendência quase universal para um ‘crescimento medíocre’.

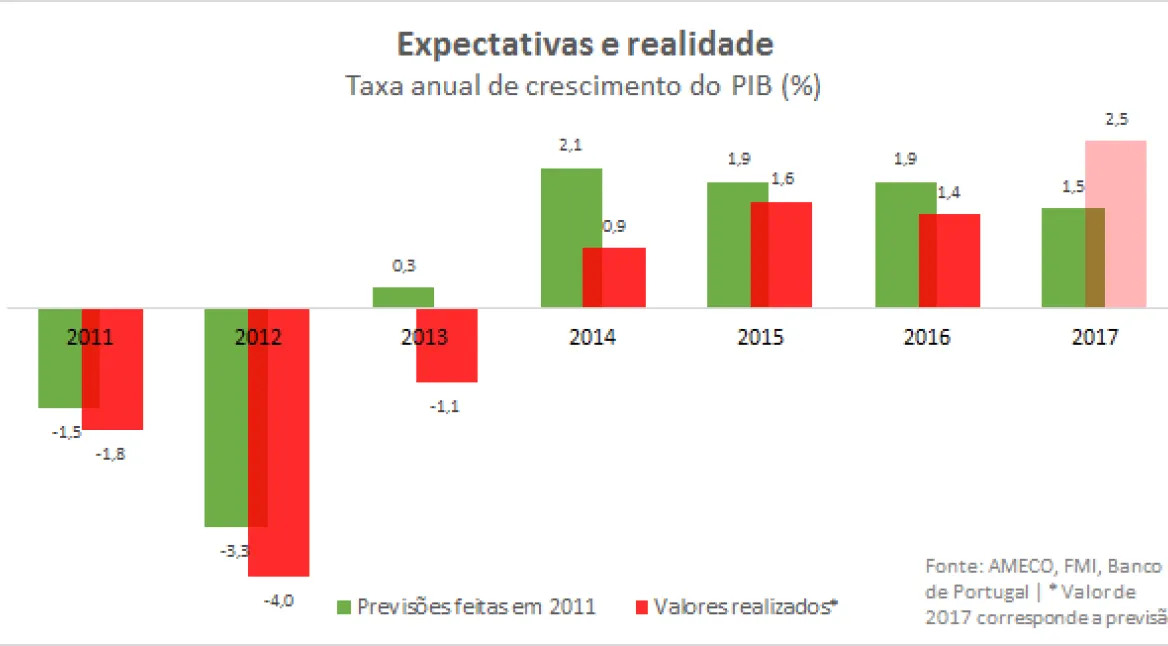

Uma alternativa é comparar a retoma com as expectativas que foram criadas no passado, em plena recessão. Por exemplo, é possível comparar o crescimento do PIB com as previsões de crescimento elaboradas em 2011. Não é óbvio que as expectativas da altura sejam o benchmark ideal, mas pelo menos elas relembram-nos daquilo que no passado teríamos considerado ‘normal’, e desta forma servem para combater a instabilidade temporal inerente a quase todas as grelhas de classificação (quantas vezes adaptamos as nossas expectativas a meio do caminho, considerando “bom” aquilo que há pouco tempo seria visto como mediano ou medíocre?).

A realidade tem ficado aquém das expectativas. Não só a recessão foi mais profunda e prolongada do que se esperava, como a retoma depois de o PIB ‘bater no fundo’ manteve-se quase sempre abaixo das previsões calculadas em 2011. A excepção, a única da série, poderá ser 2017, uma vez que o crescimento para o conjunto do ano pode ficar cerca de um ponto percentual acima da expectativa (uma comparação sistemática entre ‘expectativas e realidade´ pode ser encontrada, por exemplo, num relatório de avaliação do Programa de Assistência Económico e Financeiro).

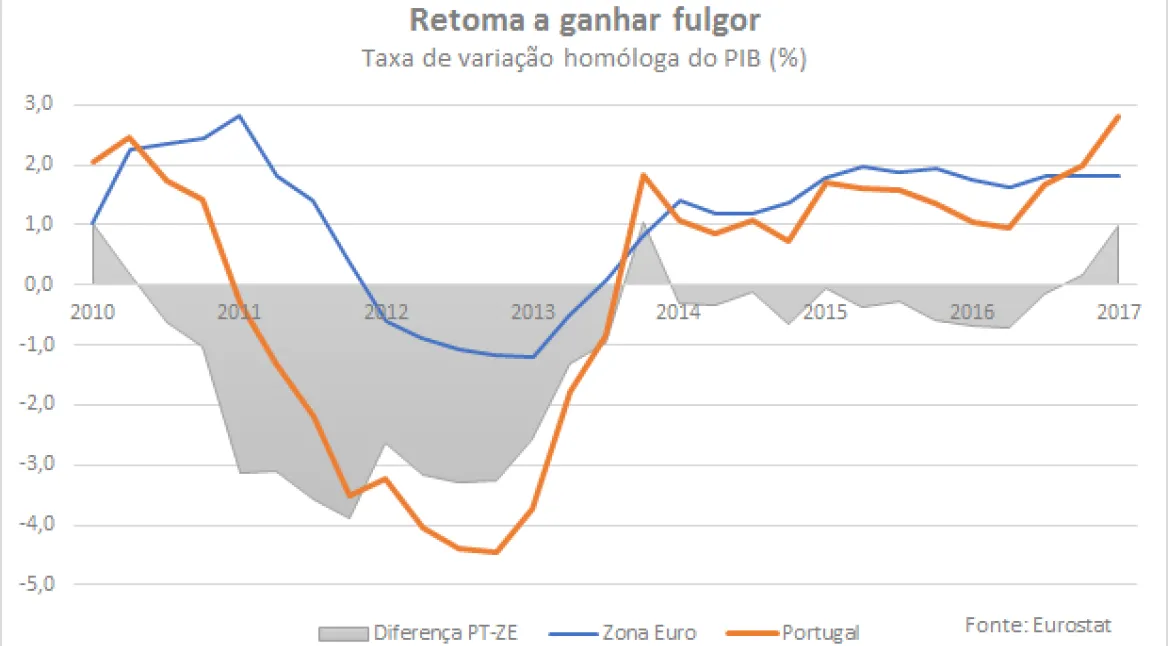

2. É desta que Portugal converge com a Europa?

A convergência com os níveis de vida europeus tem sido uma promessa adiada pelo menos desde o início do século (a infografia, de resto, dá bem conta disso mesmo). Os primeiros anos da recuperação não só não inverteram esta tendência como até a agravaram. Mas os dados preliminares de 2017 são animadores a este respeito.

A economia portuguesa ultrapassou a Zona Euro no primeiro trimestre do ano, com um crescimento homólogo de 2,8%, mais 1 ponto percentual do que o conjunto da moeda única. Será que é desta que Portugal dobrou o Cabo das Tormentas, e está agora pronto para fechar pelo menos alguma da distância que foi sendo acumulada desde 2001? Ou estamos na presença de um fogacho transitório, tão singular e temporário como o que se verificou no início de 2014? É impossível saber. O track-record dos economistas a fazer previsões é suficientemente mau para que o mais prudente, neste caso, seja adoptar a atitude dos comentadores desportivos: previsões só no final do jogo.

3. O que está na génese do crescimento?

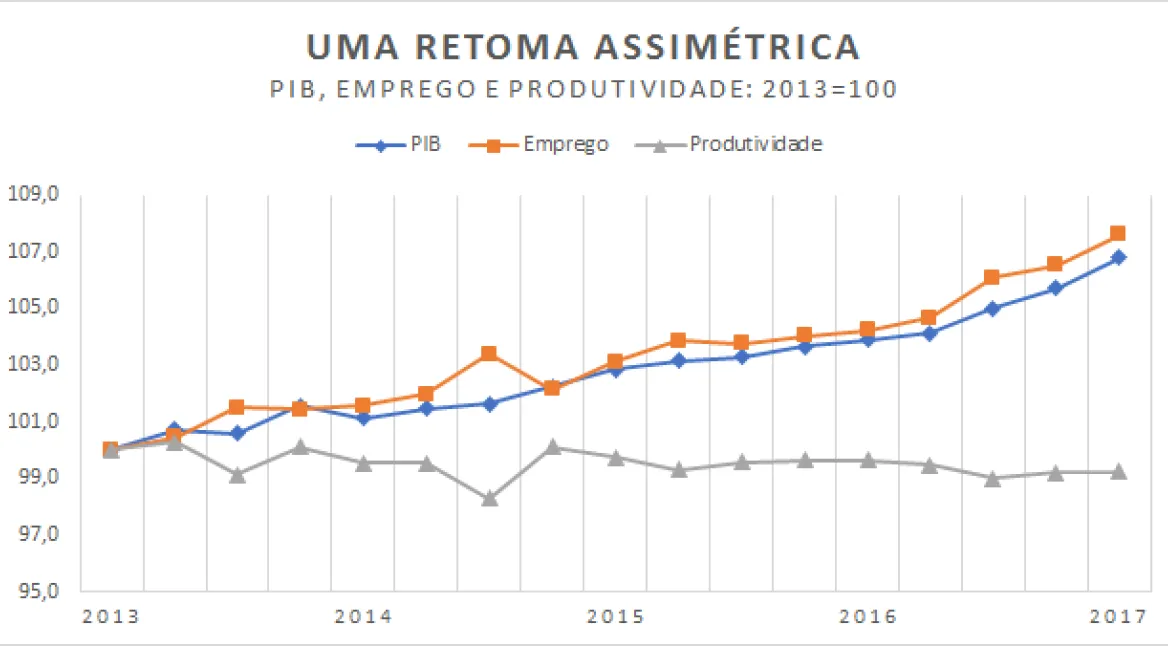

O crescimento do PIB pode ser dividido em duas componentes: o crescimento do emprego – o número de pessoas que estão a contribuir activamente para a produção de bens ou serviços, e que depende de factores como a demografia, a disponibilidade dos cidadãos para trabalhar ou da taxa de desemprego – e crescimento da produtividade média de cada posto de trabalho. Em que medida é que a retoma portuguesa beneficia de cada um destes ingredientes? A surpreendente resposta é que a recuperação resulta totalmente do factor emprego. O contributo da produtividade tem sido virtualmente nulo.

A importância do ‘factor emprego’ tem uma explicação simples. Entre 2007 e 2013, a taxa de desemprego passou de 9 para mais de 16%. A recessão praticamente não afectou a eficiência produtiva da economia (a “produtividade média”), mas deixou chagas profundas no mercado laboral, atirando milhares de trabalhadores para o desemprego e uma fracção menor, mas ainda assim significativa, para o limbo da ‘inactividade’ (todos os que, por não procurarem emprego, escapam às estatísticas do desemprego). Quando as condições económicas melhoraram, havia uma enorme pool de pessoas dispostas a procurar um posto de trabalho. O crescimento da economia tem sido feito através desta via: a reabsorção de todos aqueles que foram marginalizados do mercado de trabalho durante a fase baixa do ciclo.

Mas se não é difícil explicar o crescimento do emprego, a estagnação da produtividade é um problema diferente. É possível que muitas empresas tenham colocado a compra de novos equipamentos na prateleira, e posto em standby todas as melhorias de processos produtivos que em última análise fazem aumentar a produtividade (uma explicação sugerida, por exemplo, pelo Banco de Portugal na página 16 do Boletim Económico de Junho). Mas não há evidência conclusiva que permita esclarecer por que é que o trabalhador médio português não era mais produtivo no início de 2017 do que no início de 2013. Este puzzle, em todo o caso, não é especificamente nacional: praticamente todas as economias desenvolvidas atravessam um período de baixíssimo crescimento do Produto por hora trabalhada.

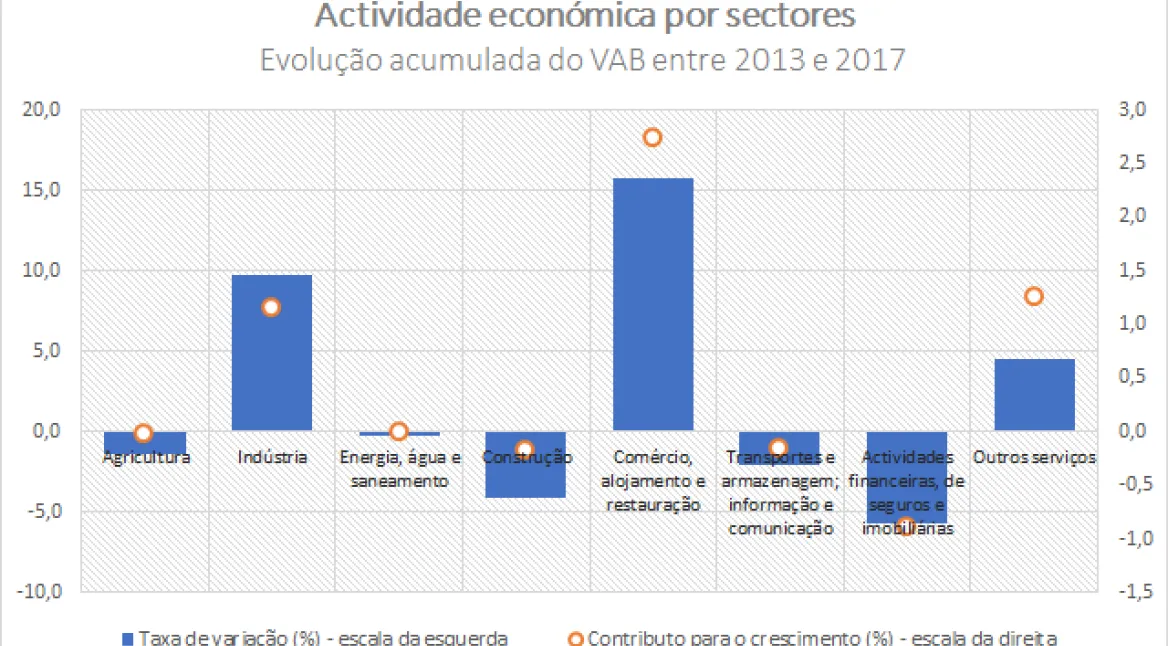

4. Que sectores estão a puxar mais pela economia?

Tornou-se habitual atribuir ao Turismo parte da responsabilidade da retoma. Apesar de este sector ter certamente um papel de relevo, é difícil associar um valor concreto a esta perceção, porque os dados do INE não permitem uma desagregação tão fina. As categorias disponíveis são mais abrangentes e incluem agregados tão vastos como a “indústria”, “construção” e “outros serviços”.

As barras azuis (escala da esquerda) mostram a evolução do valor acrescentado bruto de cada sector desde o ponto mais baixo da crise (início de 2013) até ao período mais recente (primeiro trimestre de 2017). Os pontos cor-de-laranja, por sua vez, revelam o contributo correspondente para o crescimento do PIB – e que corresponde apenas ao crescimento do VAB pesado pela sua importância relativa no conjunto da actividade económica.

Há três grandes sectores em destaque: a indústria, os ‘outros serviços’ e sobretudo o ‘comércio, alojamento e restauração’. Na verdade, não só estes três agregados ganham proeminência como são, em conjunto com a agricultura, os únicos que conseguiram crescer ao longo deste período. Apesar de o conjunto da economia ter crescido 6,8% em termos acumulados desde o início da recuperação, não deixa de ser extraordinário notar que há vários sectores que continuam a contrair.

5. Quão diferente é a economia de hoje da economia de 2010?

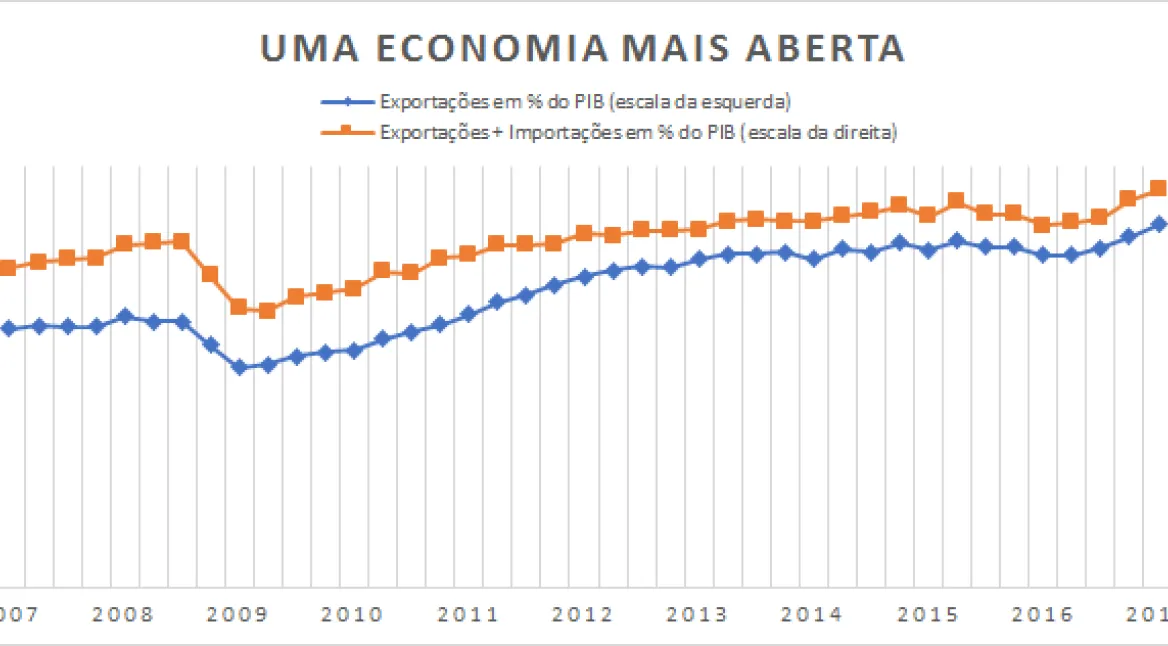

A nível sectorial, a economia portuguesa não é hoje muito diferente do que era em 2010. Apesar da grande divergência de performance entre muitas áreas de actividade (basta contrastar, por exemplo, o caso da construção com o da hotelaria), esta assimetria não foi suficiente para operar grandes mudanças nos números globais. Ao nível da produtividade também não há novidades a assinalar.

A principal transformação ao longo dos últimos anos não foi interna, mas externa: a economia abriu-se muito mais ao exterior e o peso das trocas comerciais na actividade económica aumentou a olhos vistos. Os dois indicadores mais comuns para medir o grau de integração de uma economia (o rácio exportações/PIB e o rácio exportações+importações/PIB) passaram de 28 para 43% e de 63 para 85%, respectivamente.

Contudo, ainda hoje não seja claro quais foram os contributos relativos das exportações, das importações e da diminuição do PIB para este resultado final (as contas, ao contrário do que se pensa, são bastante difíceis de fazer). Há alguns sinais de que estes rácios não são apenas um resultado de processos virtuosos, mas que são também em parte o subproduto indirecto de dinâmicas menos salutares.

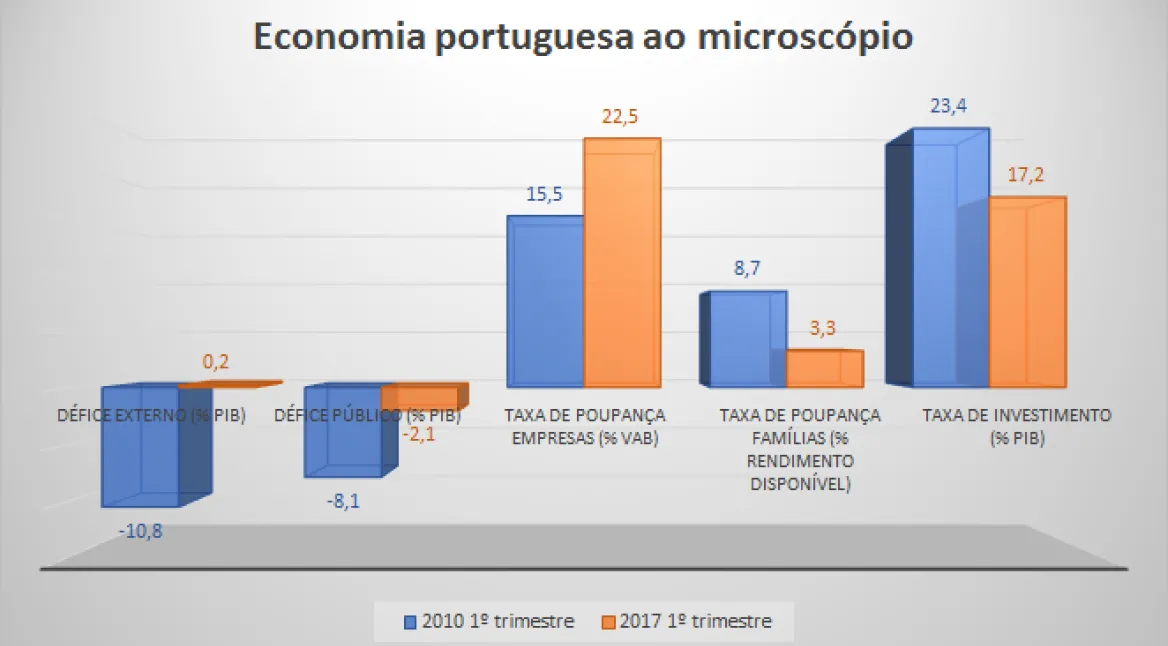

Por exemplo, é verdade que o défice externo português melhorou, que o défice público caiu a pique e que a taxa de poupança das empresas disparou; porém, o Investimento continua 34% abaixo do nível de 1999 (!). A actividade económica também está a recuperar há mais de 10 trimestres consecutivos, mas continua a produzir menos riqueza do que em 2010, por exemplo. Tudo isto é consistente com a ideia de que a evolução das contas externas portuguesas é um reflexo parcial da dimensão da recessão que afectou Portugal entre 2009 e 2013. A gravidade da recessão provou simultaneamente o colapso do Investimento e a descida das importações associadas a esta componente do PIB.

Os economistas costumam fazer uma distinção importante entre dois conceitos: fluxos e stocks. As variáveis de fluxo representam uma quantidade medida ao longo de um determinado período – por exemplo, a diferença entre as despesas e as receitas do Estado durante um ano, a que se dá o nome de défice. As variáveis de stock são medidas num determinado momento, e dizem muitas vezes respeito a quantidades acumuladas ao longo do passado. É o caso da dívida pública, que representa a soma da generalidade das dívidas do Estado, e é aproximadamente igual aos défices acumulados no passado. Uma boa analogia é a de uma banheira a ser enchida: se a água que sai da torneira a cada minuto é o novo fluxo de água, o líquido já acumulado na banheira corresponde ao stock total.

Esta distinção é importante porque permite leituras diametralmente opostas da situação portuguesa. Se é verdade que em termos de fluxos a situação melhorou bastante, com os ‘défices gémeos’ (público e externo) a caírem imenso, não é menos verdade que em termos de stocks a situação é mais delicada. Hoje a dívida pública e a dívida externa continuam acima dos 100% do PIB. Para usar outra imagem visual, a situação é semelhante à de um petroleiro que teve um acidente em alto mar. Mesmo que a tripulação tenha consertado a maior parte do rombo no casco, diminuindo assim as fugas de combustível, essa redução não foi suficiente para travar a mancha negra, que continuou a espalhar-se pela área circundante (um simulador da FFMS dá-lhe a possibilidade de explorar a ligação entre fluxos e stocks no caso das contas públicas).

O acordo ortográfico utilizado neste artigo foi definido pelo autor.

![Na parte inferior, retrato a azul do humorista Manel Rosa ao lado da economista Catarina Roseta Palma, a rosa. Fundo cinzento, com os logotipos "[IN]Pertinente" e "Fundação Francisco Manuel dos Santos".](/sites/default/files/styles/teaser_small/public/2026-01/INP2026_ECONOMIA_1_SITE_1280x720_destaque.png.webp?itok=Uwfzvs9F)